મોંઘવારીના આ યુગમાં , લોકો પાસે પહેલા જેવી બચત નથી, જેના કારણે મોટા ખર્ચ માટે ઘણીવાર લોનની જરૂર પડે છે. જોકે, જો તમારો ક્રેડિટ સ્કોર સારો ન હોય, તો તમને લોન મેળવવામાં મુશ્કેલીનો સામનો કરવો પડી શકે છે. તેથી, તમારા ક્રેડિટ અથવા CIBIL સ્કોરને મજબૂત રાખવો મહત્વપૂર્ણ છે, કારણ કે તે તમારી લોન ચૂકવવાની ક્ષમતાને પ્રતિબિંબિત કરે છે. અહીં કેટલીક રીતો છે જેના દ્વારા તમે તમારો ક્રેડિટ સ્કોર વધારી શકો છો.

ક્રેડિટ સ્કોર શું હોવો જોઈએ?

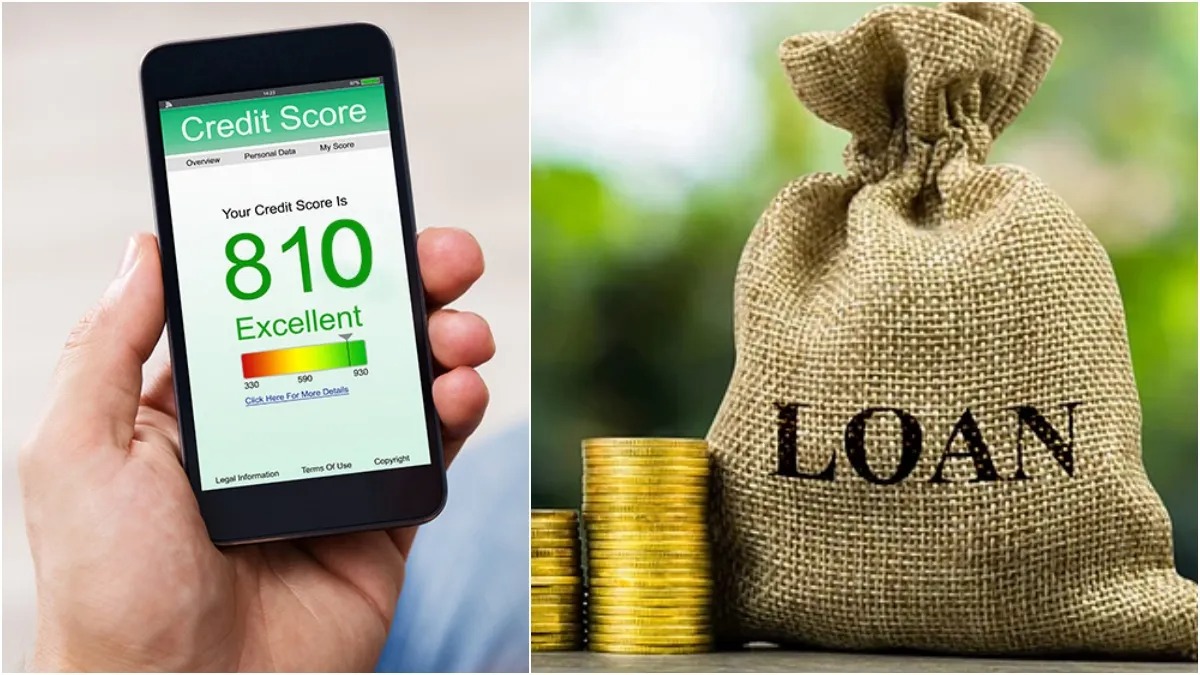

ક્રેડિટ સ્કોર 300 થી 900 ની વચ્ચે હોય છે. ટ્રાન્સયુનિયન CIBIL એ ચાર ક્રેડિટ બ્યુરોમાંથી એક છે જે ભારતમાં ક્રેડિટ સ્કોર રિપોર્ટ્સ જનરેટ કરે છે. 900 ની નજીકનો CIBIL સ્કોર અથવા ક્રેડિટ સ્કોર શ્રેષ્ઠ માનવામાં આવે છે, જ્યારે 300 થી 549 ની વચ્ચેનો સ્કોર સૌથી ખરાબ માનવામાં આવે છે. 550 થી 700 ની વચ્ચેનો સ્કોર સારો માનવામાં આવે છે.

આ પગલાં તમારા ક્રેડિટ સ્કોરને વધારી શકે છે

એકસાથે અનેક લોન ન લો: આપેલ સમયગાળામાં લેવામાં આવેલી લોનની સંખ્યા ઓછી રાખો. તમારા CIBIL સ્કોરને ઘટતો અટકાવવા માટે, પહેલી લોન ચૂકવ્યા પછી જ બીજી લોન લો. એકસાથે અનેક લોન લેવી એ સૂચવે છે કે તમે આર્થિક રીતે સંઘર્ષ કરી રહ્યા છો, જે તમારા CIBIL સ્કોરને ઘટાડી શકે છે. તેનાથી વિપરીત, લોન લેવાથી અને તેને સફળતાપૂર્વક ચૂકવવાથી તમારો ક્રેડિટ સ્કોર વધે છે.

લાંબા ગાળાની લોન લો: જ્યારે પણ તમે લોન લો છો, ત્યારે ચુકવણી માટે લાંબી મુદત પસંદ કરવાનો પ્રયાસ કરો. આનાથી તમારો EMI ઓછો રહેશે અને તમે સમયસર ચુકવણી કરી શકશો. EMI ચુકવણીમાં વિલંબ ન કરવાથી કે ચૂકી ન જવાથી તમારા ક્રેડિટ સ્કોરમાં સુધારો થશે.

સમયસર EMI ચૂકવો: તમારી બાકી લોન ચૂકવવાથી તમારા ક્રેડિટ સ્કોર પર નોંધપાત્ર અસર પડે છે. તેથી, EMI ચુકવણીમાં શિસ્ત જાળવો. EMI ચુકવણીમાં વિલંબ થવા પર દંડ લાગે છે અને તમારો ક્રેડિટ સ્કોર ઘટે છે.

જૂના ક્રેડિટ કાર્ડ સક્રિય રાખો: જો તમારી પાસે જૂના ક્રેડિટ કાર્ડ હોય, તો તેમને સાચવી રાખો, જો તમે તમારા બિલ સમયસર ચૂકવી શકો. આ તમને મજબૂત અને લાંબો ક્રેડિટ ઇતિહાસ બનાવવામાં મદદ કરશે, જે ભવિષ્યમાં સારો ક્રેડિટ સ્કોર જાળવવામાં મદદરૂપ થશે.

ક્રેડિટ મર્યાદાને કસ્ટમાઇઝ કરો: તમારા ક્રેડિટ ઉપયોગ ગુણોત્તરની તમારા ક્રેડિટ સ્કોર પર ઊંડી અસર પડે છે. તમારી નિર્ધારિત મર્યાદામાં ક્રેડિટનો ઉપયોગ તમારા ક્રેડિટ સ્કોર માટે વધુ સારો છે. મર્યાદા સુધી પહોંચવાથી નકારાત્મક અસર પડે છે અને ક્રેડિટ સ્કોર ઘટે છે. આનાથી બચવા માટે, તમે તમારી બેંકનો સંપર્ક કરી શકો છો અને તમારી ખર્ચ કરવાની ટેવ અનુસાર ક્રેડિટ મર્યાદા ગોઠવી શકો છો.